Als ich diesen Beitrag auf die To do – Liste setzte – ich gebe zu, es ist bereits länger her – war ich in Begriff mal wieder nach London zu fliegen und sammelte dafür mein Kleingeld der vorherigen Besuche zusammen. Am Flughafen angekommen, dachte ich mir: Nimm nicht zu viel Bargeld mit. Du hast ja noch eine Kreditkarte. Am Ende kam es, wie es kommen sollte: Die 50 Pfund, die ich zu Beginn am ATM abhoben hatte (natürlich „without conversion“), nahm ich genau so wieder mit nach Hause. (Stand 03/25)

- Bargeld oder Kreditkarte? Die Frage stellt sich eigentlich nicht.

- Aber welche Karte ist gut und die richtige?

Bargeld oder Kreditkarte? Die Frage stellt sich eigentlich nicht.

In den letzten Jahren hat sich die Finanzwelt in London stark verändert. Fast alles wird digital bezahlt. Auch die meisten Straßenmusiker haben sich diesem Diktat des Plastikgeldes gebeugt und man kann durch das Tappen der Karte 1 oder 5 Pfund spenden. Selbst die 20 Pence Toilettengebühr im Regents Park kann ausschließlich mit Plastik bezahlt werden. Es gibt sogar nicht wenige Restaurantketten wie etwa Gail´s oder auch viele kleine Straßenshops – etwa auf Streetfoodmärkten -, die komplett cashless funktionieren und man ohne Kreditkarte gar nicht weiter kommt.

Dabei hat die Zahlung mit Bargeld durchaus ihr Gutes. Man behält im Normalfall besser den Überblick über seine Urlaubskasse und auch sind eine Plastikkarte oder das Handy schneller gezückt und auf ein Lesegerät gehalten, als wenn man die 10 oder 20 Pfund aus dem Portemonnaie nehmen muss, um zu bezahlen. Natürlich kann ich oft über meine Kreditkartenapp oder entsprechende Ausgabenapps meinen Konsum kontrollieren. Aber das Haptische des Geld-Ausgebens ist noch mal ein anderer Schritt.

Wie dem auch sei. Man kann nun dem Bargeld hinterher weinen. Faktisch hat man in London aber kaum die Entscheidungsfreiheit. Ohne Kreditkarte (oder google/apple-pay) kann man lange nicht mehr alles das machen, was man will. Somit stellt sich die Frage der Zahlungsweise eigentlich nicht.

Es ist aber auch praktisch. Ihr müsst nicht für den Fall der Fälle Unmengen von Geld mitschleppen, selbst eine Geldbörse ist fast egal. Eigentlich reichen das Handy oder die Smartwatch, um zu bezahlen. Und das hat man ja sowieso dabei. Auch das Bus- und U-Bahn-Fahren wird einfacher. So könnt ihr euch einfach mit der Kreditkarte „eintappen“ und sie wird wie eine Oystercard behandelt (s. Artikel zu Bus oder U-Bahn) – inkl. der Kappung der Abbuchung bei Erreichen der Fahrpreishöchstgrenze. Ihr müsst nur bedenken, dass jede*r seine/ihre eigene Kreditkarte braucht, da die Kreditkartendaten ja für die Abrechnung benötigt werden. Für Kinder gibt es mittlerweile „aufladbare“ Kreditkarten und alternativ für den U-Bahnverkehr (bis 10 fahren sie ja sowieso noch kostenlos mit) könnt ihr für 10-15-Jährige eine normale Oyster-Card am Schalter rabattieren lassen (young visitor discount), sodass die Jugendlichen für die Hälfte des regulären Preises fahren. (hier gibt´s genauere Infos)

Aber welche Karte ist gut und die richtige?

Die Antwort ist nicht ganz einfach. Man muss wissen, was man will und braucht. Ich habe mich z.B. für eine Debit-Karte der Barclays-Bank entschieden. Sie bot bei den damaligen Konditionen das an, was ich benötigte:

- sehr günstige Geldtauschtarife – ohne zusätzliche Wechselgebühren

- kostenloses cashless pay – auch im Ausland

- apple-pay-fähig

- europaweit bei allen Banken kostenlos Geld abheben konnte.

- kostenlose Partnercard

[Barclaycard wurde jetzt verkauft… mal sehen, was sich ändert.]

Und das sind für Urlauber*innen innerhalb Europas (und GB) eigentlich ganz gute Konditionen. Schaut, dass ihr Kreditkarten findet, die zu euch und euren Reisegewohnheiten passen. In Europa sind z.B. Mastercard und Visa weit verbreitet, reist ihr öfter in die USA wäre American Express die bessere Wahl. In London wäre ich mit AmEx aber vorsichtig, die wird lange nicht überall akzeptiert.

Bietet eure Hausbank vielleicht eine Karte an, die direkt euer Konto belastet (Debit Card) oder braucht ihr eine richtige Kreditkarte, bei der ihr einen Kredit aufnehmt, der wieder abgelöst wird? Hierbei solltet ihr darauf achten, wie hoch die Kreditzinsen sind und ob ihr ggf. die Möglichkeit habt, schnell und gebührenfrei das Minus auszugleichen.

Weitere Fragen wären etwa:

– Braucht ihr so etwas wie eine Partner-Card oder reicht eine einzelne Karte?

– Legt ihr wert auf mit der Karte verbundene Shops, die euch Rabatte sichern?

– Soll die Karte Apple- bzw. Google Pay-fähig sein ….

Wenn ihr noch keine 18 Jahre alt seid oder eure minderjährigen Kinder im Schlepptau habt, macht es vielleicht Sinn, eine Prepaid-Kreditkarte dabei zu haben, sodass auch die Jugendlichen selber Dinge bezahlen können. Gute Hinweise gibt etwa die Verbraucherzentrale NRW dazu. Aber auch check24 hat dazu eine sehr ausführliche Übersicht.

Ich möchte mich nicht zum Finanzexperten aufschwingen und hier bestimmte Karten empfehlen. Ich möchte euch nur einige Ideen mitgeben, woran man bei einer Kreditkarte denken kann.

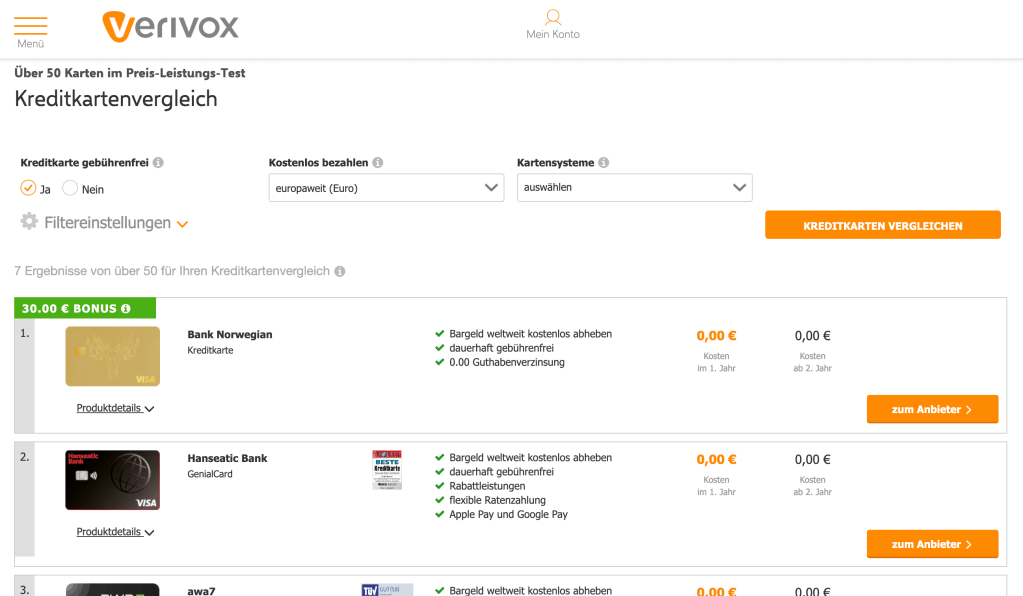

Eine Übersicht über gebührenfreie Karten, die für den Euroraum + Großbritannien gut funktionieren, findet ihr auf verschiedenen Übersichtsportalen, wie z.B. Verivox oder Reiseuhu. Aber auch hier gibt es sicherlich weitere. Achtet auf die entsprechenden Konditionen und überlegt euch vorher, was ihr wollt und was euch wichtig ist. Für Kinder-Kreditkarten könnt ihr z.B. auf Reisetopia schauen

5 Kommentare zu „London und Bargeld: Wie kann ich bezahlen?“